Formas de verificar una cuenta bancaria: titular vs. acceso

Antes de profundizar en los diferentes métodos de verificación, es crucial entender la diferencia entre la verificación del titular de la cuenta y la verificación del acceso a la cuenta:

- La verificación del titular de la cuenta confirma que la persona o empresa es el titular legal de la cuenta.

- La verificación de acceso a la cuenta confirma que la persona puede acceder a la cuenta.

Punto clave: Todo titular o autorizado de una cuenta tiene acceso completo a ella, pero no todas las personas con acceso son titulares. Comprender esta distinción es fundamental para elegir el método de verificación adecuado para cada caso de uso.

Métodos para verificar a los titulares de cuentas

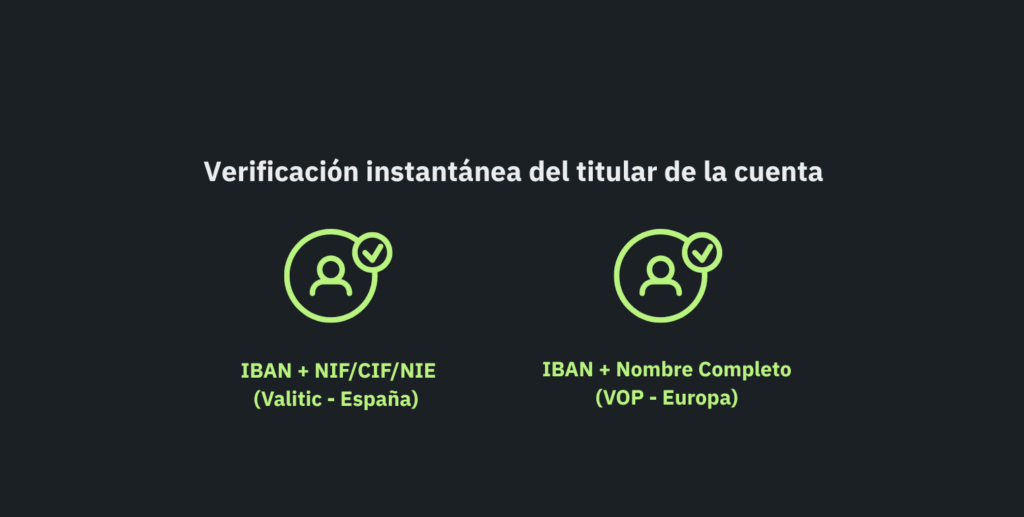

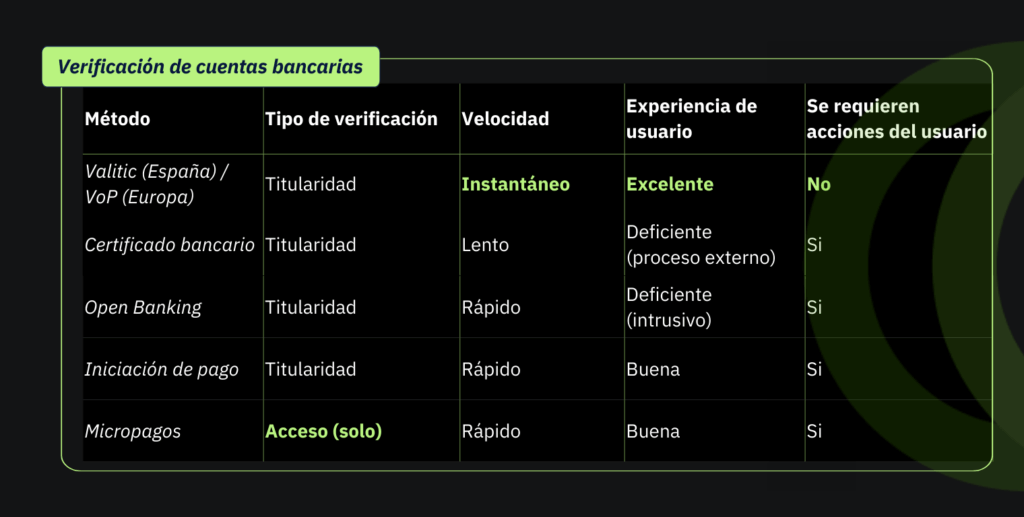

1. Verificación instantánea mediante comunicación interbancaria

Este método consiste en consultar directamente con el banco del usuario para verificar la coincidencia entre los datos proporcionados y la información oficial de la cuenta, sin que el usuario tenga que intervenir en el proceso.

Tecnologías disponibles:

- Valitic: Disponible en España. verifica coincidencia IBAN-NIF en tiempo real.

- VoP (Verification of Payee): Estándar europeo disponible desde octubre 2025.

- Otras alternativas nacionales: Cada país europeo desarrolla sus propios sistemas.

Ventajas

- Verificación instantánea (≈ 1 segundo).

- Experiencia sin fricción para el usuario.

- Máxima fiabilidad: información directa del banco.

- Compatible con más del 99% de cuentas españolas (Valitic).

- Cobertura SEPA completa (VoP).

Desventajas

- Disponibilidad limitada por país/región

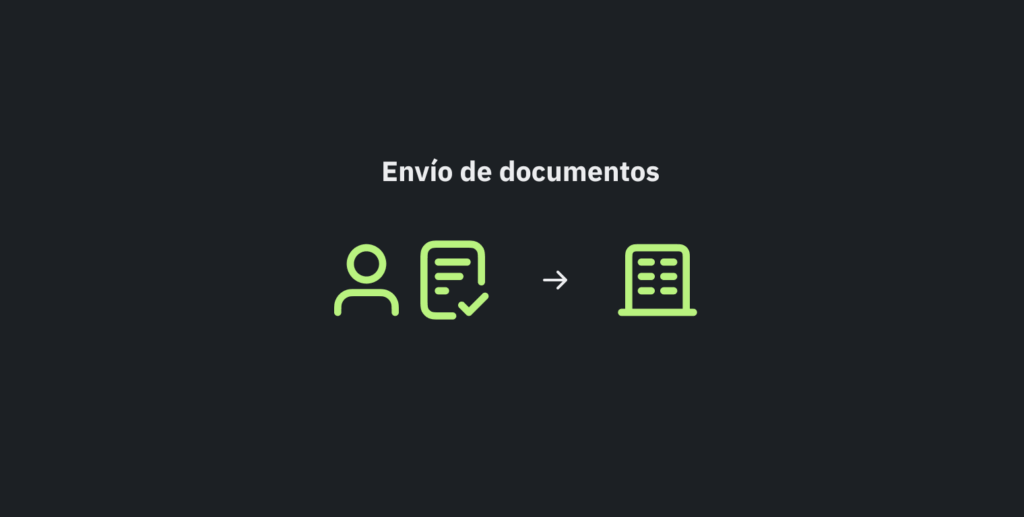

2. El usuario proporciona un extracto bancario o un certificado bancario

Este método consiste en pedir a los usuarios que proporcionen un extracto bancario o un certificado bancario de titularidad emitido por su banco, en el que aparezcan su nombre y el número de cuenta bancaria.

Ventajas

- Este método es bastante fiable, ya que el certificado de titularidad lo emite la cuenta bancaria de tu cliente.

- Tampoco es caro en cuanto a la tecnología que necesitas por tu parte.

Desventajas

Este método tiene dos principales inconvenientes:

- Se realiza fuera del flujo de tu sistema (los usuarios tienen que acceder a su banca online). Perderás el seguimiento de la actividad de tus usuarios y, si deciden no enviar el documento, no lo sabrás.

- Tendrás que validar el certificado manualmente (de nuevo, fuera del flujo de tu sistema). Lo más probable es que el proceso de validación de la cuenta bancaria tarda entre 1 y 3 días.

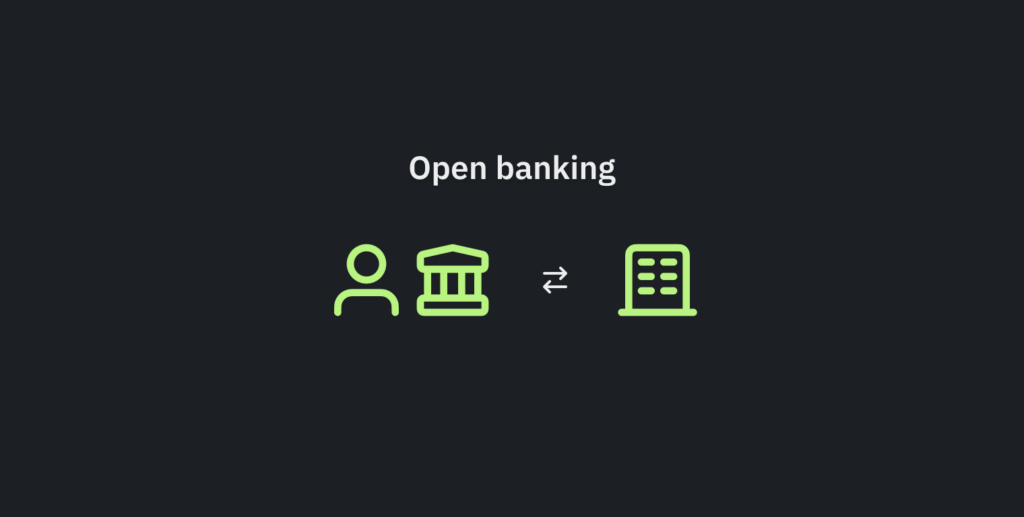

3. El usuario conecta su cuenta bancaria con tu sistema

El uso de servicios de open banking para validar una cuenta bancaria es otro método. Una vez te conectas con un proveedor de servicios de información de cuentas (AISP), puedes mostrar a tus usuarios una lista de bancos. Ellos eligen el suyo, conectan su cuenta y listo: recibes la información de la cuenta bancaria y sus últimos movimientos.

Ventajas

- Es rápido: recibirás el nombre del titular de la cuenta de forma inmediata.

- Se puede integrar dentro del flujo de tu aplicación.

- Si necesitas crear un perfil financiero de tus clientes, es ideal, ya que podrás acceder a todos los productos que tengan con ese banco, además de sus últimos movimientos.

Desventajas

Los principales inconvenientes son:

- Las cuentas corporativas no siempre están bien soportadas por los proveedores de open banking.

- A muchos usuarios les preocupa el acceso excesivo a sus datos: dar acceso completo a 12 meses de movimientos bancarios durante 90 días solo para verificar el titular puede parecer excesivo. Métodos más simples y menos invasivos generan más confianza y mejoran la competitividad.

- Por último, el precio: probablemente sea la opción más cara.

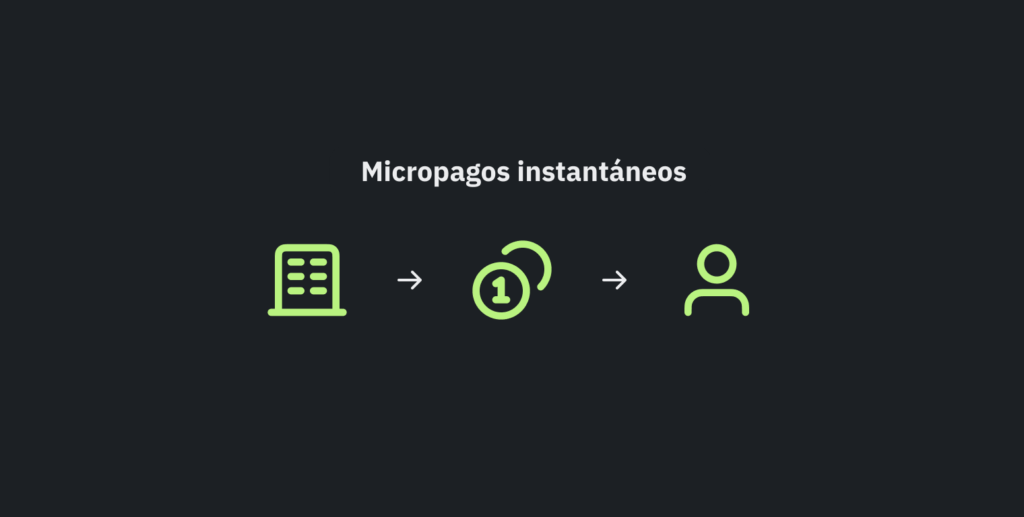

4. El usuario realiza un micropago y tú compruebas los datos recibidos

Pedir a tus usuarios que te envíen una pequeña transacción es otro método que puede ayudarte a verificar una cuenta bancaria. Si lo haces a través de un proveedor de servicios de iniciación de pagos (PISP), puedes integrar la verificación en tu flujo de trabajo y hacerlo 100 % online. Pero no es necesario: también puedes pedir a los usuarios que realicen la transferencia desde su banca en línea habitual.

Nota: un PISP es un servicio que permite iniciar pagos de cuenta a cuenta. Es similar al ecommerce con transferencia bancaria, donde puedes pagar desde tu cuenta bancaria igual que con una tarjeta de crédito o débito.

Ventajas

- Probablemente sea el método más completo, ya que no solo compruebas la titularidad de la cuenta bancaria, sino también que la persona que está verificando puede operar con ella.

- Si usas un PISP, puedes integrar este proceso en tu flujo online de incorporación de usuarios (onboarding).

Desventajas

- Su principal ventaja también es un inconveniente: tendrás que explicar a los usuarios por qué deben enviarte dinero antes de convertirse en clientes, o decidir qué hacer con ese dinero una vez recibido.

- Si tu cliente es una empresa, el pago puede ser complicado o incluso imposible, ya que las personas con permiso para realizar transferencias no siempre están disponibles en ese momento y/o pueden ser varias.

5. Realizar un micropago al usuario y este verifica un código

Enviar un micropago a tus usuarios y pedirles que confirmen el importe o un código en el concepto es el último método de verificación, y probablemente el más popular hasta hace poco.

Ventajas

- Aunque tradicionalmente se ha percibido como un proceso lento y fuera de línea, eso ya no es así. Las APIs de pagos instantáneos están muy extendidas y los usuarios reciben la notificación de su banco más rápido de lo que imaginas.

- No es un método intrusivo. Además, recibir dinero en lugar de pagar o dar más información genera mayor comodidad. Es especialmente eficaz para verificar cuentas destinadas a domiciliaciones y no a pagos.

Desventajas

- El 99 % de los bancos en Europa soportan pagos instantáneos, pero algunos usuarios de bancos pequeños aún no los reciben al instante.

- En realidad, lo que se verifica es que el usuario tiene acceso a la cuenta, lo cual es suficiente en muchos casos, pero puede requerir controles AML adicionales.

Tabla comparativa: cómo elegir el método adecuado para verificar una cuenta bancaria

Cómo puede ayudarte Devengo

Devengo ofrece dos métodos de verificación de cuentas bancarias fáciles de integrar mediante API:

Verificación por Micropagos

- Envío de 1 céntimo con código de verificación.

- Pagos instantáneos en 99% de casos.

- Notificación inmediata al usuario.

Verificación Instantánea (Valitic)

- Disponible en España.

- Verificación en tiempo real sin interacción del usuario.

- Cruce IBAN-NIF/CIF/NIE instantáneo.

Con la llegada del estándar VoP (Verification of Payee) en octubre 2025, la verificación instantánea se convertirá en el estándar europeo. Devengo se está preparando activamente en la integración del esquema VoP.

Punto bonus

Como proveedor de cuenta de cobro, en Devengo te informamos del IBAN de origen en microtransacciones, permitiendo doble verificación que los bancos tradicionales no ofrecen.

En conclusión

Cada método de verificación de cuentas bancarias tiene sus propias ventajas e inconvenientes, y la elección depende de tus necesidades concretas.

Normalmente, la verificación de la cuenta forma parte de un proceso más amplio, como la creación de un perfil o la prevención del fraude, por lo que no existe un método que sea el más recomendable en todos los casos.

¿No sabes qué método es el más adecuado para tu negocio? Solicita una reunión con uno de nuestros expertos y descubre cuál es la mejor opción para ti.